¿Cómo planificar?

¿Cómo planificarse?

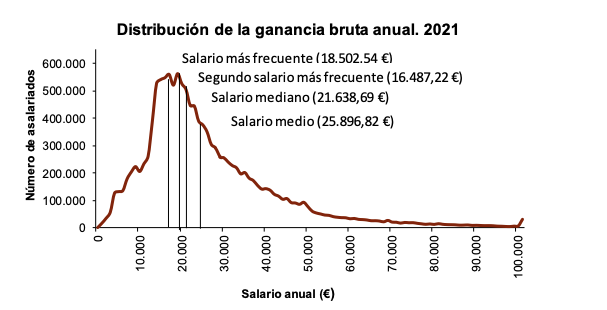

Actualmente, el salario medio en España es de 25 896 euros brutos al año, suponiendo una jornada laboral de 40 horas semanales (a tiempo completo), pero el cálculo de la media puede verse a menudo distorsionado por cifras extremadamente altas y bajas. Por lo tanto, es aconsejable basarse en la cifra mediana, que muestra exactamente cuál es el salario mediano. Éste es mucho más bajo que la media, exactamente 21.638 euros. Además, si nos fijamos en la frecuencia, dos de los salarios anuales más comunes son 18.502 euros y 16847 euros. A la luz de estos datos, podemos ver que el cálculo de la media a menudo puede estar distorsionado.

Fuente: https://www.ine.es/prensa/ees_2021.pdf

En enero de 2023, el número de personas perceptoras de una pensión completa o reducida superará los 10 millones. La población actual de nuestro país ronda los 48,2 millones de habitantes, lo que significa que casi 1 de cada 5 personas en España recibe algún tipo de prestación por jubilación. Si nos fijamos en la cuantía de las pensiones completas, la pensión media será de 1.374 euros mensuales a partir del 1 de junio de 2023.

Fuente: Ministerio INCLUSIÓN, SEGURIDAD SOCIAL Y MIGRACIONES Evolución mensual de las pensiones del Sistema de la Seguridad Social INSTITUTO NACIONAL DE LA SEGURIDAD SOCIAL S. G. Gestión Económico-Presupuestaria y Estudios Económicos Junio 2023

Si se incluye a las personas que perciben una pensión reducida (pensiones de invalidez, viudedad, orfandad, etc.), esta cuantía asciende a 1.194 euros al mes.

Esto significa que tu pensión rondará el 55-75% de tu último salario bruto. Esto supone una pensión de 1190 - 1375 euros por un último salario bruto de 2150 euros.

La diferencia entre tu último salario y la pensión prevista es el déficit de pensión. Además, no se trata de un hecho puntual. El déficit se produce cada mes durante el resto de tu vida. El objetivo de la planificación de la pensión es minimizar o incluso eliminar este déficit.

Hay que preguntarse qué nivel de calidad de vida se puede llevar con una pensión media mensual de 1.374 euros.

¿Cómo puedes reducir tu déficit de pensiones?

1. ¡Calcula tu pensión prevista!

Utiliza nuestra calculadora para calcular tu pensión personalizada y el déficit de pensión que puedes esperar en la vejez. La calculadora puede indicarle el déficit de pensión previsto aunque tenga ingresos por los que haya pagado menos cotizaciones de pensión, incluso si trabaja por cuenta propia. En este caso, el déficit será desgraciadamente mucho mayor.

2. Determine la cantidad de ahorro mensual que necesita.

Prestamos servicios financieros a más de 16.000 clientes en Europa. Basándonos en esta experiencia, si destinas entre el 10% y el 12% de tu salario mensual a un programa de ahorro para la jubilación, tienes muchas posibilidades de reducir a cero el déficit de tu pensión.

Se puede utilizar la calculadora para determinar qué parte de tu salario necesitas reservar cada mes para mantener tu nivel de vida durante la jubilación.

3. ¡Elige el producto de ahorro para la jubilación adecuado!

Hoy en día hay muchas formas de invertir tus ahorros. Pero sin los conocimientos adecuados, incluso una simple inversión puede ser una mala opción. Para la jubilación, existe una gran variedad de soluciones con ventajas fiscales patrocinadas por el Estado.

Podemos ayudarte mostrándote las opciones de ahorro que tienes a tu disposición. Pero la elección es tuya.